Con đường trở nên khả tín trước khi đích đến thành hình

Về “khoảnh khắc iPhone” mà hầu hết các nhà quan sát đang bỏ lỡ, những yếu tố thúc đẩy cuối cùng đã xuất hiện, và lý do tại sao chu kỳ tới sẽ không giống như chu kỳ trước.

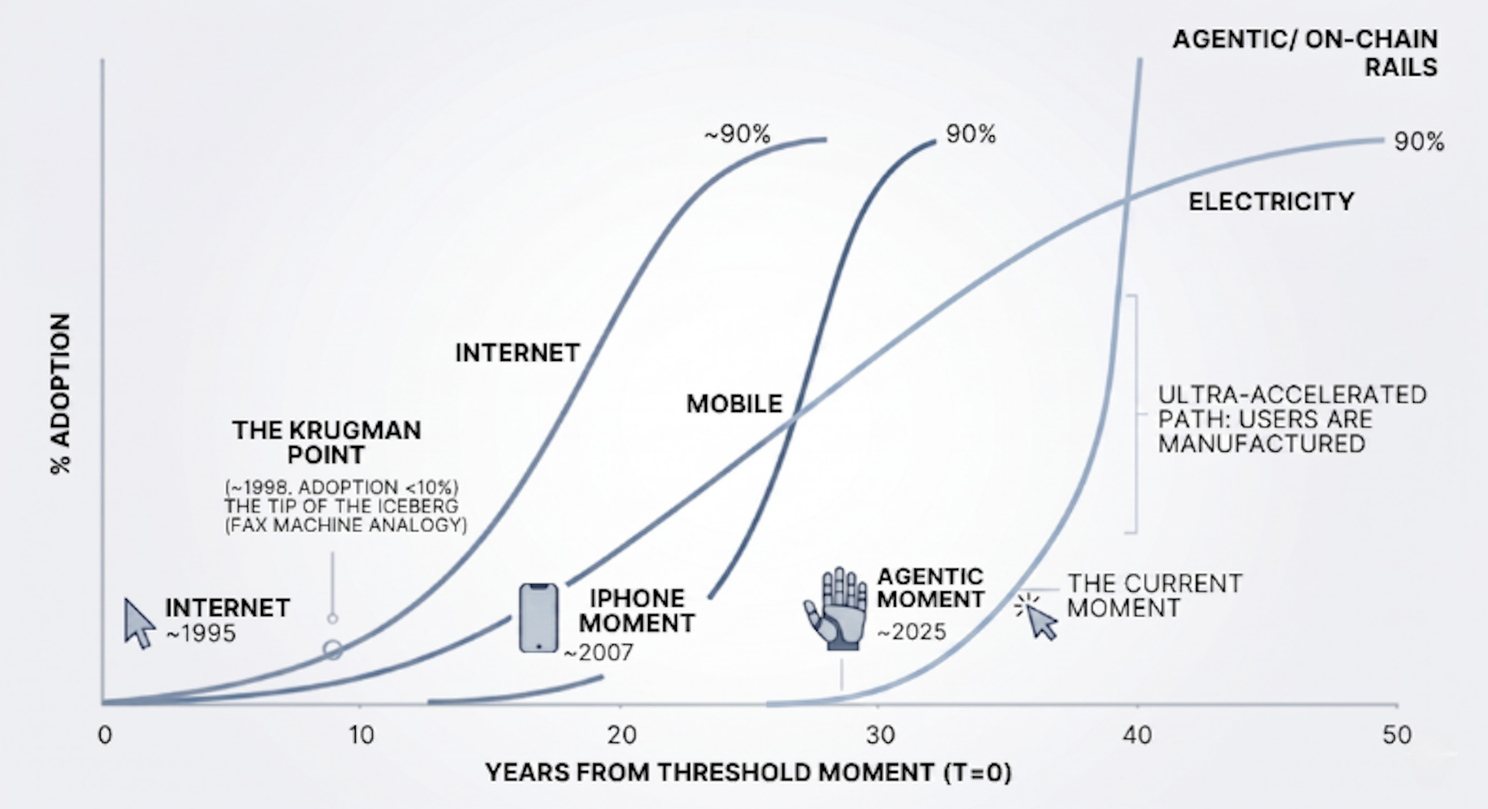

Vào tháng 6 năm 2007, một thiết bị đã ra mắt—nó không phát minh ra internet di động nhưng đã lần đầu tiên khiến nó thực sự dễ sử dụng đối với một tỷ người. Trong vòng bốn năm, cấu trúc của truyền thông, thương mại, ngân hàng và kết nối đều đã được tái định hình một cách căn bản, gần như không ai nhận ra. Những công ty nắm bắt được sự chuyển dịch này phần lớn không phải là những cái tên đã thống trị làn sóng dot-com trước đó. Họ là những người âm thầm xây dựng xuyên suốt giai đoạn suy thoái, ngay cả khi các hoạt động có thể quan sát được còn mờ nhạt và hầu hết các quan sát viên đều đưa ra kết luận hiển nhiên rằng giả thuyết về internet đã bị thổi phồng quá mức.

Các xu hướng không chỉ thường được xây dựng như những tảng băng trôi với phần lớn khối lượng ẩn dưới bề mặt, mà mỗi chu kỳ công nghệ kế tiếp còn nén nhanh hơn chu kỳ trước đó. Điện mất khoảng nửa thế kỷ để tiếp cận hầu hết các hộ gia đình. Internet mất chưa đầy một nửa thời gian đó, trong khi di động cuối cùng đã phổ biến trong vòng chưa đầy một thập kỷ. Chu kỳ đang diễn ra hiện nay cũng sẽ di chuyển nhanh hơn, tăng tốc trong phần còn lại của thập kỷ này.

Cơ sở hạ tầng cho các mạng lưới thanh toán không cần cấp phép (permissionless payment rails) đã được xây dựng một cách âm thầm, phần lớn bị che khuất khỏi tầm nhìn bởi cái gọi là một đợt suy thoái công nghệ khác. Một lần nữa, hầu hết các quan sát viên đang diễn giải sự thiếu hụt tiến bộ rõ rệt là bằng chứng của thất bại. Tuy nhiên, tảng băng trôi sắp lộ diện: điều khác biệt lần này là người dùng—những đối tượng không cần phải thuyết phục vì họ đang xuất hiện với quy mô đại trà với tốc độ mà chưa có đường cong áp dụng công nghệ nào trước đây từng phải hấp thụ.

Những người dùng đó là các tác nhân AI tự trị (autonomous AI agents). Sự xuất hiện của chúng cung cấp mắt xích còn thiếu để thúc đẩy các mạng lưới thanh toán không cần cấp phép hướng tới “khoảnh khắc iPhone” tháng 6 năm 2007 và chấm dứt đột ngột tình trạng trì trệ kéo dài của thị trường crypto. Với kiến trúc cuối cùng đã hoàn thiện và sự bùng nổ trong việc áp dụng, những ai chỉ nhìn vào hoạt động bề nổi sẽ bỏ lỡ bước đi này và tiến thẳng tới một khoảnh khắc “Titanic” không thể tránh khỏi.

Hoạt động có thể quan sát được, như mọi khi, đang kể một câu chuyện sai lầm

Sự hoài nghi không phải là lười biếng. Những con số bề mặt khiến sự hoài nghi ấy trở nên dễ hiểu.

Khoảng 4/5 khối lượng giao dịch trên x402—giao thức thanh toán cho tác nhân AI được trích dẫn nhiều nhất—được cho là liên quan đến giao dịch ảo (wash trading), theo nghiên cứu gần đây của Artemis Analytics. Tương tự, một phân tích của Visa và Allium cho thấy ít hơn 1/10 khối lượng giao dịch stablecoin là organic. Theo thống kê của Juniper Research, tổng thương mại của các tác nhân AI hiện chỉ ở mức khiêm tốn là 8 tỷ USD trên toàn cầu, quá nhỏ bé so với những tiêu đề dự báo lên tới hàng nghìn tỷ. Những người có lý trí đã đưa ra các kết luận bác bỏ trước đó, dựa trên những con số mà hóa ra chỉ là phần nổi của tảng băng trôi, và sau đó đã được chứng minh là sai lầm một cách ngoạn mục.

Sai lầm của Krugman

Năm 1998, Paul Krugman đã viết rằng "vào khoảng năm 2005, chúng ta sẽ thấy rõ ràng rằng tác động của Internet đối với nền kinh tế không lớn hơn máy fax." Một người đoạt giải Nobel kinh tế, khi quan sát kỹ lưỡng các hoạt động bề nổi thời bấy giờ, đã kết luận trên mặt báo rằng internet là một trào lưu nhất thời mà ý nghĩa của nó đã bị phóng đại.

Krugman không hề ngốc. Ông đã suy luận đúng từ những thông tin không đầy đủ. Internet hóa ra không phải là một chiếc máy fax nhanh hơn; nó là một sự sụt giảm mang tính cấu trúc trong chi phí chuyển giao thông tin. Sự thay đổi đơn lẻ đó đã khai sinh ra cả một thế hệ mô hình kinh doanh mới vốn vô hình và thường là không khả thi về mặt thực tiễn từ góc nhìn của năm 1995.

Phần mềm được cung cấp dưới dạng dịch vụ (SaaS) thay vì một sản phẩm. Thương mại điện tử như một danh mục lớn. Kinh tế nền tảng (platform economy). Công cụ tìm kiếm được tái hình dung như một lĩnh vực kinh doanh độc lập. Sự chuyển dịch của hầu hết thương mại tiêu dùng, truyền thông, kết nối từ các kênh vật lý sang kỹ thuật số. Một cửa hàng ở thị trấn nhỏ giờ đây có thể bán hàng ra toàn cầu mà không cần mặt bằng, không cần kho bãi, không cần nhân viên.

Sự chuyển dịch từ gạch vữa sang bit và byte đơn giản là không thể nhìn thấy được từ nơi Krugman đang đứng. Bài học cho chúng ta hôm nay không phải là ông ấy đã sai một cách cá biệt. Bài học là những người chỉ quan sát hoạt động bề nổi trong chu kỳ hiện tại đang có nguy cơ mắc phải sai lầm tương tự.

Những dự báo không thành hiện thực

Dù đã thành công trong việc tái thiết lập thế giới, internet cũng không mang lại mọi thứ như kỳ vọng. Những cơ hội quan trọng bị bỏ qua đã đình trệ, chờ đợi sự xuất hiện của các mạng lưới cần thiết để làm cho chúng khả thi.

Một thập kỷ trước, nền kinh tế chia sẻ (sharing economy) đã được dự báo sẽ đạt quy mô hàng nghìn tỷ USD vào thời điểm này. Những căn phòng trống, những chiếc xe thừa, những công cụ nhàn rỗi—tất cả đều được kiếm tiền thông qua các sàn thương mại bản địa internet kết nối những người lạ ở quy mô lớn. McKinsey, PwC, Diễn đàn Kinh tế Thế giới, cùng nhiều tổ chức khác, đều đưa ra những dự báo nghìn tỷ đô la.

Tuy nhiên, chỉ có Uber và Airbnb hoạt động, hầu như không có thứ gì khác có thể mở rộng quy mô.

Lý do không phải vì kỹ thuật hay quy định. Mặc dù internet làm giảm chi phí chuyển giao thông tin, nó không làm giảm chi phí của việc tin tưởng người lạ ở đầu kia của giao dịch. Điều này quan trọng vì một phần đáng kể của hoạt động kinh tế toàn cầu bị tiêu hao bởi thực tế là những người lạ không thể tin tưởng nhau trực tiếp. Kiểm toán, xác minh, đối soát, tuân thủ, trung gian, giải quyết tranh chấp—toàn bộ bộ máy đó, theo ước tính của các nhà kinh tế, tiêu tốn khoảng 1/10 GDP.

Chia sẻ căn hộ, xe hơi, công cụ hoặc thời gian của bạn với người chưa từng gặp sẽ tạo ra gánh nặng về niềm tin trực tiếp ở mức độ của mỗi giao dịch cá nhân. Xác minh, giải quyết tranh chấp, bảo hiểm, hệ thống danh tiếng và các nền tảng trung gian thường thu tới 30% giá trị giao dịch để duy trì sự sắp xếp đó. Chi phí đó đã đè bẹp tính kinh tế của mọi danh mục kinh doanh khác ngoài một số ít trường hợp có thể đạt quy mô một cách quyết liệt (brute-force scale).

McKinsey đã nhận ra điều này. Trong báo cáo năm 2018 về giá trị kinh doanh chiến lược của blockchain, công ty đã đưa ra lập luận rõ ràng rằng cơ sở hạ tầng sổ cái phân tán có thể giảm thiểu chi phí niềm tin một cách hệ thống và từ đó khai phá toàn bộ các danh mục mô hình kinh doanh vốn trước đây không khả thi về mặt kinh tế.

Lời dự đoán đó đã không thành hiện thực. Bây giờ, tám năm sau, lớp niềm tin vẫn trông giống hệt như năm 2017. Theo dữ liệu có thể thấy ngày nay, dự báo của McKinsey vẫn chưa thành công.

Hãy giữ ý nghĩ đó. Chúng ta sẽ quay lại vấn đề này.

Pets.com không phải là bằng chứng của một trào lưu nhất thời

Năm 1999, Pets.com đã huy động được hàng trăm triệu đô la dựa trên một mô hình kinh doanh thực thụ. Nghe có vẻ hoàn toàn hợp lý: một nhà bán lẻ trực tuyến cho thực phẩm và đồ dùng thú cưng, nhắm vào danh mục có nhu cầu dự đoán được và tần suất mua hàng cao. Tuy nhiên, một năm sau đó, vào tháng 11 năm 2000, nó đã phá sản.

Mô hình kinh doanh không sai; nó chỉ được ra mắt quá sớm. Cơ sở hạ tầng hỗ trợ cho bán lẻ trực tuyến ở quy mô người tiêu dùng, bao gồm hậu cần chặng cuối giá rẻ, thương mại di động và thanh toán kỹ thuật số hoạt động hiệu quả, đều chưa sẵn sàng. Tóm lại, chính chi phí vận chuyển một túi thức ăn cho chó đã xóa sổ tính kinh tế đơn vị, trong khi phần còn lại của các yếu tố thúc đẩy cũng sẽ không xuất hiện trong vòng 5 đến 10 năm nữa.

Pets.com về cơ bản là một nạn nhân điển hình của đợt bùng nổ dot-com, nhưng sự suy thoái đó không phải là bằng chứng cho thấy internet là nhất thời. Thay vào đó, nó là bằng chứng cho thấy các yếu tố thúc đẩy chưa xuất hiện. Đến năm 2005, khi bong bóng dot-com đã lùi xa 5 năm, những người sống sót sau cuộc tàn sát đã âm thầm lắp ghép hầu hết các nền tảng cho làn sóng thực sự.

Hầu hết những người quan sát vẫn đang đọc các hoạt động mờ nhạt và kết luận rằng giả thuyết ban đầu đã bị thổi phồng. Tuy nhiên, họ đang tập trung vào phần nổi của tảng băng trôi và bỏ lỡ khối lượng đang tích tụ động lực bên dưới bề mặt; khi một khối lượng tầm cỡ đó cuối cùng chuyển dịch, nó không tạo ra sóng. Nó tạo ra sóng thần.

Chu kỳ crypto từ 2017 đến 2021 cũng có cấu trúc tương tự.

Nguồn vốn khổng lồ đã được huy động dựa trên luận điểm về niềm tin của McKinsey và lời hứa rằng blockchain sẽ giảm thiểu một cách hệ thống chi phí điều phối giữa các bên không thể tin tưởng trực tiếp. Hầu như không có điều nào trong số đó được hiện thực hóa.

Nếu loại bỏ mười loại token lớn nhất, bức tranh sẽ hiện ra rõ ràng không thể nhầm lẫn. Chỉ số altcoin (OTHERS) đã tăng từ mức đóng cửa hằng ngày cao nhất là 68 tỷ USD vào đầu năm 2018 lên 437 tỷ USD tại đỉnh tháng 11 năm 2021, và kể từ đó chưa bao giờ phá vỡ mức cao kỷ lục ấy. Thị trường tăng trưởng crypto chưa bao giờ thực sự quay trở lại; do đó, trạng thái hiện tại của thị trường trông khá ảm đạm so với tiêu chuẩn thời hoàng kim 2021.

Giống hệt như hậu quả của bong bóng dot-com, điều này một lần nữa tạo cảm giác về một luận điểm bị đổ vỡ. Tuy nhiên, cũng giống như khi đó, kết luận đó là sai. Đó chỉ đơn giản là bằng chứng cho thấy các yếu tố thúc đẩy để giải phóng tiềm năng của các mạng lưới blockchain phi tín nhiệm (trustless blockchain rails) vẫn chưa xuất hiện.

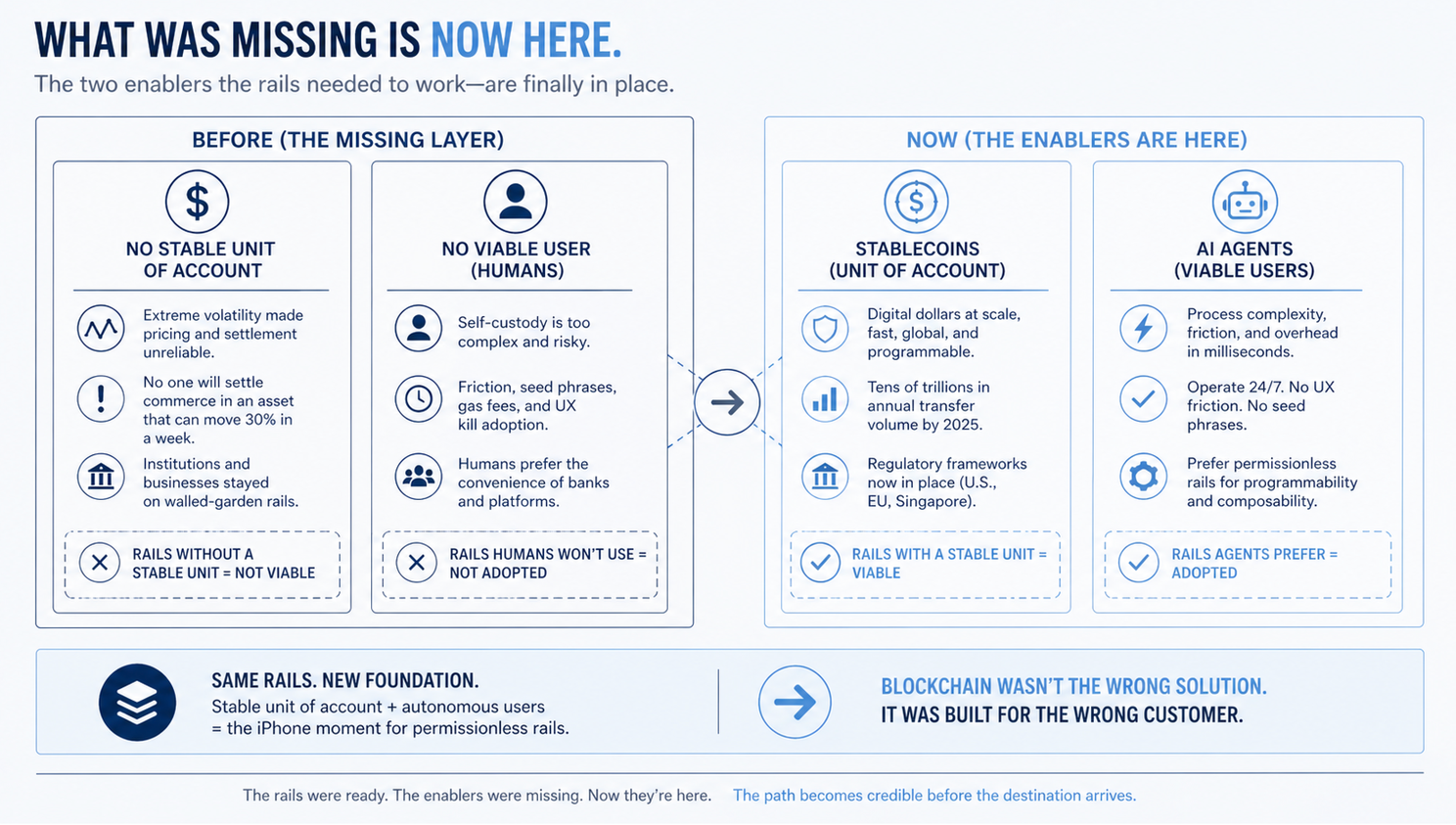

Blockchain đã thất bại với con người

Hai điều phải đúng để luận điểm về niềm tin của McKinsey mang lại kết quả. Thứ nhất, các mạng lưới cần một đơn vị hạch toán ổn định, vì không ai sẽ thanh toán thương mại bằng một loại tiền tệ đôi khi biến động 30% trong một tuần. Thứ hai, các mạng lưới cần những người dùng vừa sẵn lòng vừa có khả năng sử dụng, vì sự phức tạp của cơ sở hạ tầng không cần cấp phép là có thật, và người tiêu dùng trung bình sẽ không bao giờ từ bỏ sự tiện lợi của ngân hàng để gánh vác gánh nặng của self-custody (tự lưu ký tài sản), với toàn bộ số dư của họ phụ thuộc vào một cụm từ khôi phục (seed phrase).

Vấn đề đầu tiên đã được giải quyết bởi ứng dụng tiền mã hóa nhàm chán nhất: stablecoin. Chúng cung cấp cho các mạng lưới không cần cấp phép một đơn vị hạch toán—về cơ bản chỉ là những đồng đô la cũ kỹ nhàm chán. Đến năm 2025, chúng đã gánh vác hàng chục nghìn tỷ khối lượng chuyển tiền hàng năm, được hỗ trợ bởi sự ra đời của các khung pháp lý rõ ràng tại Hoa Kỳ, Singapore và Liên minh Châu Âu. Đơn vị hạch toán ổn định không còn là một vấn đề chưa được giải quyết.

Vấn đề thứ hai đang được giải quyết bởi một sự đảo ngược căn bản mà hầu hết các quan sát viên chưa nhận ra. Blockchain không được xây dựng cho mục đích sai lầm; nó được xây dựng cho khách hàng sai lầm.

Khách hàng đúng không phải là con người. Đó là các tác nhân AI tự trị (autonomous AI agents).

Các tác nhân AI không bận tâm đến bất kỳ rào cản nào đã ngăn cản con người. Những địa chỉ ví dài, xác thực đa bước, chữ ký mã hóa, phí gas. Gánh nặng thủ tục vốn cản trở một thủ quỹ con người tại một công ty quy mô vừa lại là thứ mà một tác nhân AI xử lý trong vài mili giây mà không có một lời phàn nàn. Trên thực tế, các tác nhân AI ưu tiên các mạng lưới không cần cấp phép hơn, vì việc thanh toán có thể lập trình và giải phóng tiền có điều kiện mang lại cho chúng những đặc tính mà các hệ thống chuyển khoản truyền thống và mạng lưới thẻ không thể cung cấp về mặt cấu trúc.

Trong nhiều năm qua, các quan sát viên cho rằng crypto đang đi tìm một vấn đề để giải quyết. Họ đã hiểu ngược lại. Vấn đề là có thật. Thứ còn thiếu là các yếu tố thúc đẩy. Stablecoin cung cấp cho mạng lưới đơn vị hạch toán. Các tác nhân AI giờ đây mang lại cho chúng nhóm người dùng đó. Sự hội tụ này tương đương với khoảnh khắc iPhone cho các mạng lưới thanh toán không cần cấp phép, theo đúng ý nghĩa cấu trúc quan trọng nhất. LLM là thiết bị. Payment rails chính là mạng lưới. Mỗi bên phần lớn là vô dụng nếu thiếu bên kia, và cùng nhau chúng cấu thành nền tảng cho một loại hình thương mại mới.

Điều này đưa câu hỏi rõ ràng trở lại: Tại sao bất kỳ ai cũng nên tin vào dự báo mới của McKinsey—dự báo đưa quy mô thương mại của các tác nhân AI lên mức 3 đến 5 nghìn tỷ USD toàn cầu vào năm 2030—khi mà lời tiên đoán cuối cùng của họ về cùng một luận điểm cơ bản này đã không thành hiện thực trong tám năm qua?

Câu trả lời là đây không phải là một dự báo mới. Đó là cùng một dự báo. Luận điểm về niềm tin từ năm 2018 chính là luận điểm về thương mại của tác nhân AI từ năm 2026. Lời tiên đoán trước đó không thành công vì các yếu tố thúc đẩy còn thiếu, và dự báo lần này có cơ hội thành hiện thực vì các yếu tố thúc đẩy đã xuất hiện. McKinsey thậm chí có thể còn khiêm tốn lần này, vì họ vẫn đang dự báo dựa trên các mô hình kinh doanh đã tồn tại, thay vì hình dung ra những mô hình mới đang nổi lên mà chưa ai có thể hình dung ra.

Thị trường cho năng lực tính toán dự phòng được bán theo chu kỳ suy luận. Năng lượng được giao dịch giữa các tấm pin mặt trời áp mái và xe điện tại biên của mạng lưới (edge of the grid). Dữ liệu được xác minh được trao đổi giữa các tác nhân AI với tốc độ máy móc, với khoản thanh toán được giải phóng dựa trên bằng chứng chuyển giao mã hóa. Các thỏa thuận mức dịch vụ (SLA) giữa máy với máy được quyết định dựa trên dữ liệu từ xa mà không cần sự phân xử của con người. Không có điều nào trong số này tồn tại dưới dạng danh mục kinh doanh vào năm 2018, vì không có điều nào trong số đó là khả thi.

Nền kinh tế chia sẻ, cuối cùng cũng đã đến

Nền kinh tế chia sẻ đã không mang lại kết quả như McKinsey và những người khác mong đợi. Giờ đây, nó có thể cuối cùng sẽ mang lại kết quả, với các tác nhân AI xử lý việc điều phối trên các mạng lưới crypto phi tín nhiệm mà không một nền tảng quy mô con người nào có thể gánh vác một cách kinh tế.

Lý do nó không mở rộng quy mô ngoài Uber và Airbnb là vì chi phí niềm tin đã tiêu tốn tính kinh tế của mọi danh mục kinh doanh, ngoại trừ gọi xe và cho thuê ngắn hạn, nơi tính kinh tế đơn vị đủ mạnh để trợ giá cho một lớp trung gian nặng nề.

Một khi niềm tin được nhúng trực tiếp vào cấp độ giao thức thay vì thông qua một nền tảng thu phí tới 30%, và một khi sự điều phối giữa những người lạ được thực hiện bởi các tác nhân AI với tốc độ máy móc thay vì con người phải chú ý, các danh mục vốn trước đây không khả thi về mặt kinh tế chắc chắn sẽ trở nên khả thi.

Các đội xe cho thuê ngang hàng nơi các hộ gia đình đưa xe hơi, công cụ điện, máy cắt cỏ và các hàng hóa gia dụng bền lâu khác vào lưu thông thị trường liên tục. Thị trường lao động siêu địa phương nơi các dịch vụ siêu nhỏ được định tuyến liền mạch giữa những người lạ. Các mạng lưới thực phẩm và dịch vụ lưu trú trực tiếp và còn nhiều thứ khác đã được hình dung từ một thập kỷ trước nhưng chưa bao giờ thành công vì tính kinh tế đơn vị không thể hỗ trợ lớp niềm tin bắt buộc.

Thứ còn thiếu trong danh sách này là những phần mà chưa ai có thể gọi tên. Sau đợt bùng nổ dot-com, không ai hình dung ra mạng xã hội như một nền kinh tế của sự chú ý, phát trực tuyến (streaming) như một mô hình truyền thông mặc định, điện thoại thông minh như một lớp điện toán phổ quát, hay SaaS và kinh tế API như nền tảng của phần mềm hiện đại.

Những điều này đã được phát minh trong những năm sau sự đổ vỡ bởi những người đã nhìn vào những gì những người sống sót đang âm thầm xây dựng và thấy những gì mạng lưới giờ đây có thể gánh vác. Điều tương tự cũng sẽ đúng với năm đến mười năm tới khi AI tác nhân và blockchain hội tụ.

Không điều nào trong số này xảy ra, kể cả sự phục hưng của kinh tế chia sẻ hay sự mở rộng ra ngoài nó, mà không giải quyết được cách thức quy định ràng buộc một tác nhân AI tự trị với một thực thể chịu trách nhiệm. Các khung định danh của hệ thống tài chính truyền thống không được thiết kế cho các tác nhân tự trị hành động thay mặt cho một chủ thể, và việc lấp đầy khoảng cách đó chính là thách thức thực sự về cơ sở hạ tầng của giai đoạn tiếp theo.

Con đường đang được định giá

Uber được thành lập vào năm 2009. Nó niêm yết cổ phiếu lần đầu (IPO) vào tháng 5 năm 2019 với định giá 82 tỷ USD. Nó ghi nhận lợi nhuận hàng năm đầu tiên vào năm 2023—mười bốn năm từ khi thành lập đến khi có lãi và bốn năm từ khi IPO đến khi có lãi. Tuy nhiên, vào thời điểm công ty có lãi, nó đã trị giá từ 150 đến 200 tỷ USD.

Thị trường đã không định giá dựa trên lợi nhuận. Nó định giá dựa trên mức độ khả tín của con đường (credibility of the path).

Đây là những gì các mức định giá thực hiện khi một luận điểm chuyển đổi bắt đầu trở nên đáng tin cậy. Chúng chạy trước đích đến, đôi khi hàng năm, đôi khi hàng thập kỷ.

Amazon trị giá khoảng 30 tỷ USD vào cuối năm 1999, ở đỉnh điểm của bong bóng dot-com. Trong vòng hai năm, nó đã sụt giảm 90% xuống dưới 3 tỷ USD. Tuy nhiên, con đường vẫn rõ ràng; nó chỉ đơn giản là chờ đợi sự xuất hiện của các yếu tố thúc đẩy cần thiết để làm cho nó khả thi. Vào năm 2006, khi băng thông rộng phổ biến cuối cùng đã cung cấp kết nối tốc độ cao, Amazon đã ra mắt AWS. Đây là cơ sở hạ tầng điện toán đám mây sẽ định nghĩa lại internet và kích hoạt một sự định giá lại mang tính cấu trúc mà cuối cùng đã đưa định giá của công ty lên hàng nghìn tỷ.

Đích đến được thoáng thấy vào năm 1999 đã mất nhiều năm để tới nơi, nhưng khi yếu tố thúc đẩy băng thông rộng đã sẵn sàng, quỹ đạo trở nên không thể cản phá. Blockchain đang tiến tới khoảnh khắc AWS của mình ngay bây giờ, khi các thanh toán thông qua tác nhân AI và quản trị AI sắp chuyển sang on-chain. Trạng thái hiện tại của thị trường phù hợp với một thị trường đã thoáng thấy tương lai nghìn tỷ đô la vào năm 2021, nhưng vẫn chưa định giá con đường vì các yếu tố thúc đẩy còn thiếu.

Đỉnh điểm năm 2021 là một phiên bản mờ nhạt của năm 2017. Đợt định giá lại tiếp theo, khi nó đến, sẽ không giống năm 2021. Nó sẽ giống năm 2017, hoặc thậm chí có thể mãnh liệt hơn, vì luận điểm cốt lõi cuối cùng đã có thể hiện thực hóa, và cánh cửa cho một đợt định giá lại thực sự và bền vững cho cơ sở hạ tầng crypto nghiêm túc đang mở ra.

Điều này có nghĩa là gì

Hiện nay chỉ có phần nổi của tảng băng trôi là nhìn thấy được, nhưng như chúng ta đã thấy, người ta có thể nhìn xuống dưới bề mặt để đo lường khối lượng.

Sự hoài nghi về thanh toán thông qua tác nhân AI là có cơ sở dựa trên những con số hiện tại, chính xác theo cách mà sự hoài nghi về internet đã có cơ sở vào năm 1998, khi các con số hiển thị còn khiêm tốn và Paul Krugman đánh đồng tác động tương lai của nó với máy fax.

Những dự báo không thành hiện thực, từ luận điểm niềm tin của McKinsey đến nền kinh tế chia sẻ nghìn tỷ đô la và các chu kỳ crypto thâm dụng vốn bị đình trệ, không hề sai. Chúng chỉ là quá sớm khi các yếu tố thúc đẩy còn thiếu.

Stablecoin hiện đang cung cấp cho các mạng lưới một đơn vị hạch toán, và các tác nhân AI đang trở thành những người dùng mà các mạng lưới đó được xây dựng để phục vụ. Sự sụt giảm của thị trường crypto là bản sao của đợt bùng nổ dot-com và nó đã lùi xa chúng ta năm năm. Khi các chu kỳ công nghệ tiếp tục bị nén lại, thời điểm hiện tại đang đứng ở ngưỡng cửa tương đương với sự ra mắt của iPhone—chất xúc tác đã giải phóng internet khỏi máy tính để bàn giống như cách các tác nhân AI sẽ giải phóng các mạng lưới blockchain khỏi rào cản của con người.

Con đường đang trở nên cực kỳ đáng tin cậy, mặc dù đích đến vẫn còn vài năm nữa. Tuy nhiên, như chúng ta đã thấy, thị trường không chờ đợi đích đến. Chúng chuyển dịch khi con đường trở nên khả tín, và chúng chuyển dịch mãnh liệt nhất khi một cơ sở hạ tầng từng bị bác bỏ trước đây đột ngột tìm thấy người dùng mà nó được xây dựng để phục vụ và sự áp dụng tăng tốc.

Đó là phần mà hầu hết các quan sát viên vẫn đang đọc sai. Họ đang nhìn vào những làn đường trống và gọi con đường đó là một thất bại, mà không biết rằng cây cầu cuối cùng vừa được đặt xuống. Vào thời điểm giao thông trở nên không thể phủ nhận, giá trị của con đường ấy đã được thị trường phản ánh xong.