O Caminho Torna-se Crível Antes da Chegada do Destino

Sobre o "momento iPhone" que a maioria dos observadores está perdendo, os facilitadores que finalmente chegaram e por que o próximo ciclo não será como o anterior.

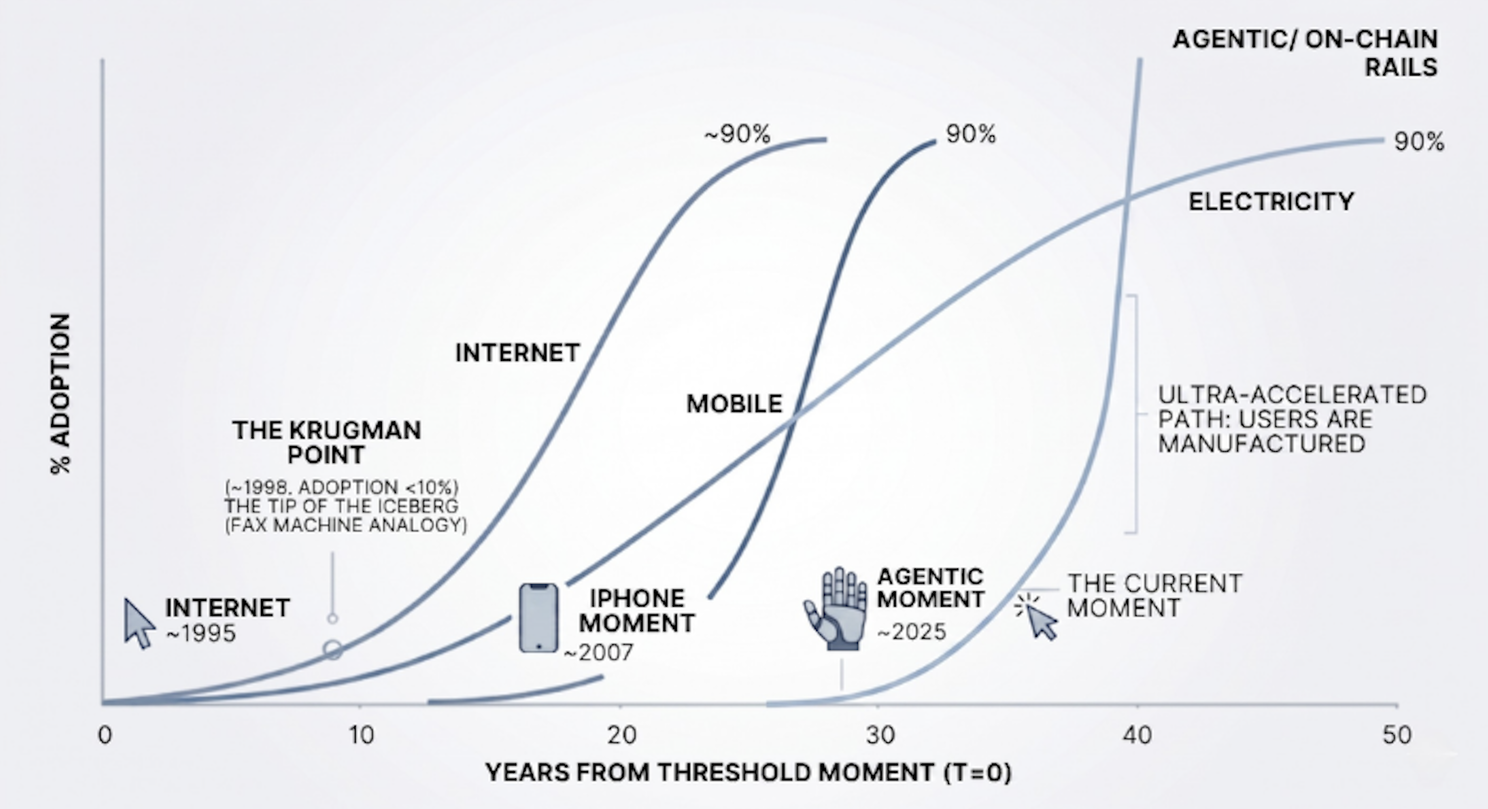

Em junho de 2007, foi lançado um dispositivo que não inventou a internet móvel, mas a tornou verdadeiramente utilizável por um bilhão de pessoas pela primeira vez. Em quatro anos, as estruturas de mídia, comércio, bancos e comunicação foram silenciosamente reconfiguradas. As empresas que capturaram essa mudança não eram, em sua maioria, os nomes que dominaram a onda anterior das pontocom. Eram aquelas que construíram silenciosamente durante a crise, mesmo quando a atividade visível estava estagnada e a maioria dos observadores chegava à conclusão óbvia de que a tese da internet havia sido superestimada.

As tendências não apenas se formam como icebergs, com a maior parte da massa escondida sob a superfície, mas cada ciclo tecnológico sucessivo também se comprime mais rápido que o anterior. A eletricidade levou cerca de meio século para atingir a maioria das residências. A internet levou menos da metade disso, enquanto a telefonia móvel finalmente proliferou em menos de uma década. O ciclo que se desenrola agora avançará de forma similarmente mais rápida, acelerando ao longo do restante desta década.

A infraestrutura de pagamentos permissionless (sem necessidade de autorização) foi construída silenciosamente, amplamente oculta por aquilo que foi percebido como apenas mais uma recessão tecnológica. Mais uma vez, a maioria dos observadores interpreta a falta de progresso visível como evidência de fracasso. No entanto, o iceberg está prestes a se revelar: o que é diferente desta vez são os usuários, que não precisam ser convencidos porque estão sendo gerados em escala, em uma velocidade que nenhuma curva de adoção anterior jamais teve que absorver.

Esses usuários são agentes autônomos de IA. Sua chegada fornece o elo perdido que impulsionará a infraestrutura de pagamentos permissionless em direção ao seu "momento iPhone" de junho de 2007 e encerrará abruptamente a estagnação prolongada do mercado cripto. Com a arquitetura finalmente completa e a adoção ganhando força, aqueles que olham apenas para a atividade visível perderão o movimento e caminharão direto para um desfecho clássico de "Titanic".

A Atividade Visível, Como Sempre, Conta a História Errada

O ceticismo não é preguiça. Os números visíveis praticamente convidam a isso.

Cerca de quatro quintos do volume no x402, o protocolo de pagamento de agentes mais citado, foi vinculado ao wash trading, de acordo com um trabalho recente da Artemis Analytics. Da mesma forma, uma análise da Visa e da Allium revela que menos de um décimo do volume de stablecoins é orgânico. Segundo a contagem da Juniper Research, o comércio conduzido por agentes gira em apenas US$ 8 bilhões globalmente, um valor ínfimo diante das manchetes que preveem trilhões. Pessoas sensatas chegaram a conclusões céticas e reducionistas antes, olhando para números que acabaram sendo apenas a ponta do iceberg e que, mais tarde, provaram estar espetacularmente erradas.

O Erro de Krugman

Em 1998, Paul Krugman escreveu que "por volta de 2005, ficará claro que o impacto da Internet na economia não foi maior do que o do aparelho de fax". Um ganhador do Nobel de Economia, observando cuidadosamente a atividade visível da época, concluiu por escrito que a internet era um modismo cuja importância já estava sendo superestimada.

Krugman não era estúpido. Ele estava raciocinando corretamente a partir de informações incompletas. A internet não acabou sendo um fax mais rápido; foi uma redução estrutural no custo de movimentação de informações. Essa única mudança deu origem a toda uma geração de novos modelos de negócios que eram invisíveis e, muitas vezes, praticamente inviáveis do ponto de vista de 1995.

Software entregue como serviço (SaaS) em vez de produto. O e-commerce como categoria. A economia de plataforma. A busca reimaginada como um negócio em si. A mudança da maior parte do comércio de consumo, mídia e comunicação dos canais físicos para os digitais. Uma loja em uma pequena cidade vendendo agora globalmente, sem a fachada física, sem o estoque, sem a equipe.

A mudança do "tijolo e argamassa" para bits e bytes simplesmente não era visível de onde Krugman estava. Nossa lição hoje não é que ele estava exclusivamente errado. É que aqueles que estão apenas observando a atividade visível no ciclo atual correm o risco de cometer o mesmo tipo de erro.

As Previsões Que Não se Realizaram

Apesar de todo o seu sucesso em reconfigurar o mundo, a internet também não entregou tudo o que se esperava. Oportunidades importantes e negligenciadas estagnaram, aguardando a chegada da infraestrutura necessária para torná-las viáveis.

Há uma década, a previsão era que a economia compartilhada (sharing economy) atingiria o patamar de trilhões de dólares hoje. Quartos vagos, carros sobressalentes, ferramentas extras, tudo monetizado através de marketplaces nativos da internet conectando estranhos em escala. McKinsey, PwC e o Fórum Econômico Mundial, entre outros, apresentaram suas projeções trilionárias.

No entanto, apenas Uber e Airbnb funcionaram; quase nada mais escalou.

A razão não foi técnica nem regulatória. Embora a internet tenha reduzido o custo de movimentação de informações, ela não reduziu o custo de confiar no estranho na outra ponta da transação. Isso é importante, pois uma parcela significativa da atividade econômica global é consumida exatamente pela questão de que estranhos não podem confiar uns nos outros diretamente. Auditoria, verificação, reconciliação, conformidade, intermediação, resolução de disputas — todo o aparato que economistas estimam custar, no agregado, cerca de um décimo do PIB mundial.

Compartilhar seu apartamento, seu carro, suas ferramentas ou seu tempo com alguém que você nunca conheceu impõe todo o ônus da confiança diretamente no nível de cada transação individual. Verificação, resolução de disputas, seguros e plataformas intermediárias muitas vezes abocanham até 30% do valor para manter o arranjo de pé. Esse custo esmagou a economia de todas as categorias, exceto as pouquíssimas que conseguiram escalar por crescimento agressivo de volume (brute-force scale).

A McKinsey reconheceu isso. Em seu trabalho de 2018 sobre o valor de negócio estratégico do blockchain, a empresa defendeu explicitamente que a infraestrutura de ledger distribuído poderia reduzir sistematicamente o custo da confiança e, assim, desbloquear categorias inteiras de modelos de negócios que antes eram economicamente inviáveis.

Essa previsão não se concretizou. Agora, oito anos depois, a camada de confiança ainda parece idêntica à de 2017. Pelos dados visíveis de hoje, a tese da McKinsey não deu frutos.

Guarde esse pensamento. Vamos voltar a ele.

Pets.com Não Foi Evidência de um Modismo

Em 1999, o site Pets.com levantou centenas de milhões de dólares com um modelo de negócio real. Parecia perfeitamente razoável: um varejista online de alimentos e suprimentos para animais de estimação, focando em uma categoria com demanda previsível e alta frequência de compra. No entanto, um ano depois, em novembro de 2000, estava falido.

O modelo de negócio não estava errado; ele foi apenas lançado prematuramente. A infraestrutura de suporte para o varejo online em escala de consumo, incluindo logística de "última milha" barata, comércio móvel e pagamentos digitais que funcionassem, ainda não estava pronta. Em resumo, foi o custo de envio de um saco de ração para cães que inviabilizou a economia unitária, enquanto o restante dos facilitadores necessários levaria de cinco a dez anos para chegar.

A Pets.com foi essencialmente uma vítima estereotipada da bolha das pontocom, mas a queda em si não foi evidência de que a internet fosse um modismo. Foi, sim, a evidência de que os facilitadores ainda não estavam presentes. Em 2005, quando a bolha das pontocom já estava cinco anos no passado, os sobreviventes do massacre já haviam montado silenciosamente a maior parte das bases do que se tornaria a onda real.

A maioria dos observadores ainda lia a atividade visível silenciosa e concluía que a tese original havia sido exagerada. No entanto, eles estavam fixados na ponta do iceberg e perdendo a massa ganhando força abaixo da superfície; quando um peso dessa magnitude finalmente se desloca, ele não cria uma onda. Ele gera um tsunami.

O ciclo cripto de 2017 a 2021 teve a mesma anatomia.

Vasto capital foi levantado com base na tese de confiança da McKinsey e na promessa de que o blockchain reduziria sistematicamente o custo de coordenação entre partes que não podiam confiar umas nas outras diretamente. Quase nada disso se realizou.

Retire os dez maiores tokens cripto e a imagem fica inequivocamente clara. O índice de altcoins de cauda longa (OTHERS) passou de um fechamento diário recorde de US$ 68 bilhões no início de 2018 para US$ 437 bilhões no pico de novembro de 2021, e nunca mais rompeu essas máximas históricas. O mercado de alta das altcoins nunca retornou propriamente; consequentemente, o estado atual do mercado, cinco anos depois, parece desolador pelos padrões dos dias de glória de 2021.

Exatamente como no pós-bolha das pontocom, isso parece novamente a evidência de uma tese fracassada. No entanto, assim como naquela época, essa conclusão está errada. É simplesmente a evidência de que os facilitadores para liberar a promessa da infraestrutura de blockchain trustless (sem necessidade de confiança) ainda não estavam presentes.

Blockchain Falhou Com os Humanos

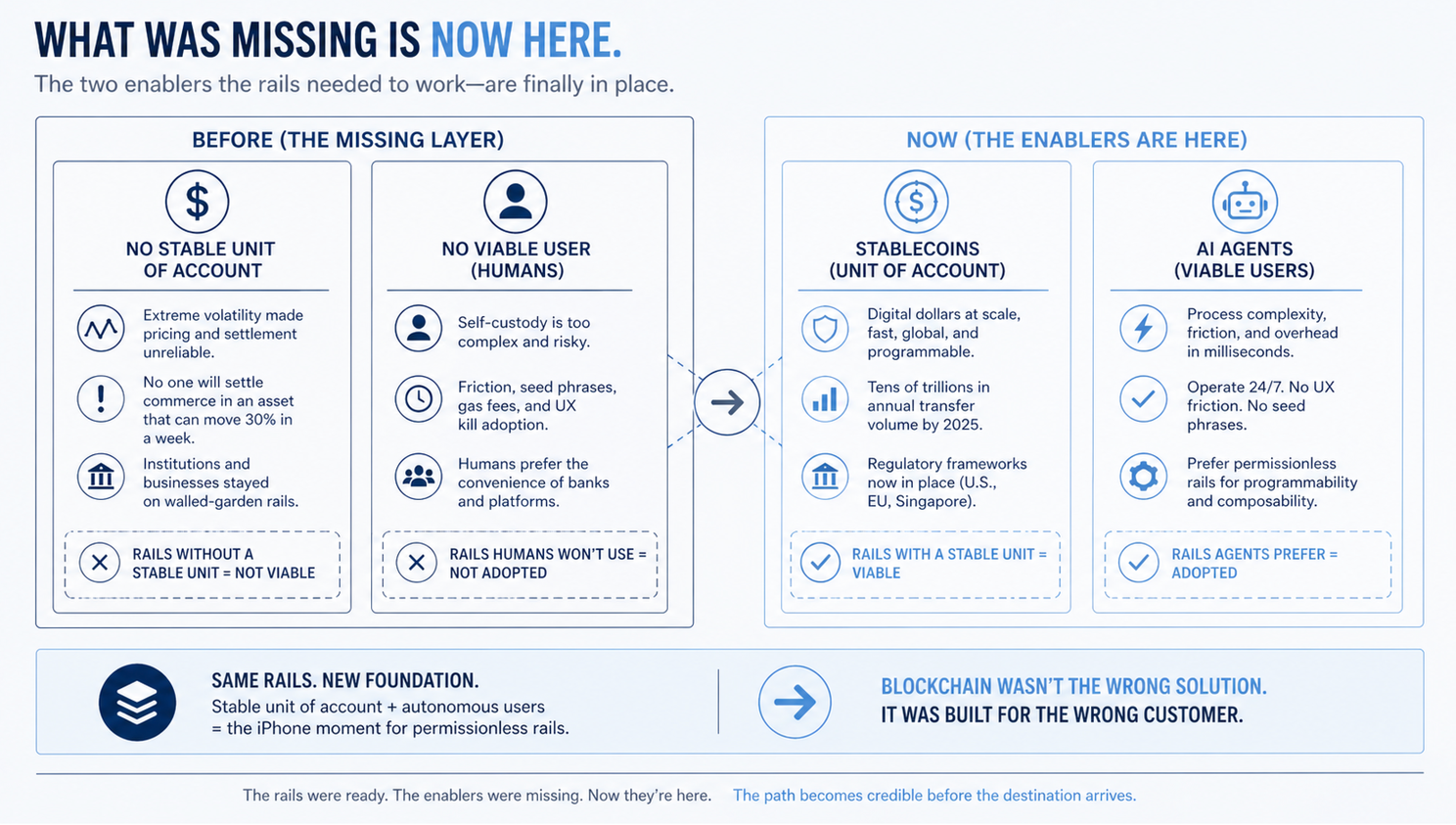

Duas coisas precisavam ser verdadeiras para que a tese de confiança da McKinsey desse resultados. Primeiro, a infraestrutura precisava de uma unidade de conta estável, porque ninguém liquidaria transações comerciais em uma moeda que às vezes se move 30% em uma semana. Segundo, a infraestrutura precisava de um usuário disposto e capaz, porque o atrito da infraestrutura permissionless é real, e o consumidor humano médio nunca trocaria a conveniência de um banco pelo ônus da autocustódia (self-custody), com todo o seu saldo dependendo de uma frase-semente (seed phrase).

O primeiro problema foi resolvido pela mais tediosa de todas as aplicações cripto: as stablecoins. Elas deram à infraestrutura permissionless uma unidade de conta que é, no fim das contas, apenas o bom e velho dólar. Em 2025, elas já movimentavam dezenas de trilhões em volume anual de transferências, apoiadas pela chegada de marcos regulatórios claros nos Estados Unidos, Singapura e União Europeia. Uma unidade de conta estável não é mais um problema não resolvido.

Vimos que o blockchain não foi construído para o propósito errado; ele foi construído para o cliente errado. O cliente certo não é um humano. É um agente autônomo de IA.

Os agentes não se importam com o atrito que deteve os humanos. O endereço longo da carteira, a autenticação em várias etapas, a assinatura criptográfica, a taxa de gás. A sobrecarga processual que bloqueia um tesoureiro humano em uma empresa de médio porte é o que um agente processa em milissegundos, sem reclamar. Os agentes, de fato, preferem a infraestrutura permissionless, porque a liquidação programável e a liberação condicional de fundos oferecem propriedades que sistemas bancários tradicionais e redes de cartões estruturalmente não podem oferecer.

Durante anos, observadores disseram que o mundo cripto estava procurando um problema para resolver. Eles estavam enganados. O problema era real. O que faltava eram os facilitadores. As stablecoins deram à infraestrutura sua unidade de conta. Os agentes agora lhe dão seu usuário. Essa convergência é o equivalente ao momento iPhone para a infraestrutura permissionless, no sentido estrutural preciso que importa. O LLM é o dispositivo. A infraestrutura de pagamentos é a rede. Cada um era amplamente inútil sem o outro e, juntos, constituem o substrato para um novo tipo de comércio.

Por que alguém deveria acreditar na nova previsão da McKinsey, aquela que coloca o comércio de agentes orquestrados entre US$ 3 a US$ 5 trilhões globalmente até 2030, se sua previsão anterior sobre esta mesma tese subjacente não se concretizou por oito anos?

A resposta é que esta não é uma nova previsão. É a mesma previsão. A tese de confiança de 2018 é a tese de comércio de agentes de 2026. A chamada anterior não funcionou porque os facilitadores estavam faltando, e a previsão posterior pode se concretizar agora que os facilitadores chegaram. A McKinsey pode até estar sendo conservadora desta vez, porque ainda faz previsões com base em modelos de negócios que já existem como categorias, em vez de vislumbrar novas que ninguém ainda foi capaz de conceber.

Mercados para capacidade de processamento sobressalente vendidos em ciclos de inferência. Energia negociada entre painéis solares residenciais e veículos elétricos na borda da rede (edge of the grid). Dados verificados trocados entre agentes em velocidade de máquina, com pagamento liberado mediante prova criptográfica de entrega. SLAs entre máquinas liquidados por telemetria sem arbitração humana. Nada disso existia como categoria em 2018, porque nada disso era possível.

A Economia Compartilhada, Finalmente

A economia compartilhada ainda não entregou o que a McKinsey e todos os outros esperavam. Ela pode agora finalmente florescer, com agentes lidando com a coordenação em infraestruturas cripto trustless que nenhuma plataforma em escala humana poderia suportar economicamente.

A razão pela qual não escalou além de Uber e Airbnb foi que o custo da confiança consumiu a economia de todas as categorias fora do transporte e aluguel de curto prazo, onde a economia unitária era forte o suficiente para subsidiar uma pesada camada intermediária.

Uma vez que a confiança seja incorporada diretamente no nível do protocolo, em vez de por uma plataforma cobrando até 30% de margem, e uma vez que a coordenação entre estranhos seja feita por agentes em velocidade de máquina, as categorias que antes eram inviáveis tornam-se inevitavelmente viáveis.

Frotas de aluguel ponto a ponto (peer-to-peer) onde famílias colocam carros, ferramentas, cortadores de grama e outros bens domésticos duráveis em circulação contínua no mercado. Mercados de trabalho hiperlocais onde microsserviços fluem perfeitamente entre estranhos. Redes diretas de alimentação e hospitalidade e muito mais que já era imaginado há uma década, mas nunca decolou porque a economia unitária falhou em suportar a camada de confiança necessária.

O que falta nesta lista são as partes que ninguém ainda consegue nomear. Após a bolha das pontocom, ninguém previu as redes sociais como a economia de atenção dominante, o streaming como o modelo de mídia padrão, o smartphone como a camada de computação universal ou a economia de SaaS, nuvem e API como o substrato do software moderno.

Essas coisas foram inventadas nos anos após o colapso por pessoas que olharam para o que os sobreviventes estavam construindo silenciosamente e viram o que a infraestrutura agora podia suportar. O mesmo será verdade para os próximos cinco a dez anos à medida que a IA de agentes e o blockchain convergem.

Nada disso acontece sem resolver como a regulamentação vincula um agente autônomo a uma entidade responsável. Os sistemas de identidade do sistema financeiro tradicional não foram projetados para agentes autônomos agindo em nome de um principal, e preencher essa lacuna é o verdadeiro desafio de infraestrutura da próxima fase.

A Trajetória Já Está Sendo Precificada

A Uber foi fundada em 2009. Abriu capital em maio de 2019 com uma avaliação de US$ 82 bilhões. Registrou seu primeiro lucro anual em 2023: quatorze anos desde a fundação e quatro anos desde o IPO. No entanto, no momento em que a empresa se tornou lucrativa, ela já valia entre US$ 150 e US$ 200 bilhões.

O mercado não estava precificando o lucro. Estava precificando a credibilidade da trajetória.

Isso é o que as avaliações fazem quando uma tese transformadora começa a se tornar crível. Elas correm à frente do destino, às vezes por anos, às vezes por décadas.

A Amazon valia aproximadamente US$ 30 bilhões no final de 1999, no auge da bolha das pontocom. Em dois anos, ela havia caído 90%, para menos de US$ 3 bilhões. A trajetória, no entanto, permaneceu clara; estava apenas aguardando a chegada das premissas necessárias para torná-la viável. Em 2006, quando a banda larga onipresente finalmente forneceu conectividade de alta velocidade, a Amazon lançou o AWS. Esta foi a infraestrutura de computação em nuvem que redefiniria a internet e desencadearia uma reprecificação estrutural que eventualmente enviaria a avaliação da empresa para a casa dos trilhões.

O destino vislumbrado em 1999 levou anos para chegar, mas uma vez que o facilitador da banda larga estava no lugar, a trajetória tornou-se imparável. O blockchain está se aproximando do seu momento AWS agora, com operações conduzidas por IA prestes a migrar para o on-chain. O estado atual do mercado é consistente com um mercado que vislumbrou um futuro trilionário em 2021, mas ainda não precificou a trajetória porque os facilitadores ainda não estavam presentes.

O pico de 2021 foi uma versão atenuada de 2017. A próxima reprecificação, quando vier, não será como a de 2021. Será como a de 2017, ou pode até ser mais violenta, porque a tese subjacente é finalmente realizável, e a janela para uma reprecificação real e sustentável da infraestrutura cripto séria está se abrindo.

O Que Isso Significa

Apenas a ponta do iceberg é visível agora, mas, como vimos, é possível olhar abaixo da superfície para medir a massa.

O ceticismo sobre os pagamentos de agentes é bem fundamentado no que diz respeito aos números visíveis, exatamente da mesma forma que o ceticismo sobre a internet era bem fundamentado em 1998, quando Paul Krugman igualou seu impacto futuro ao da máquina de fax.

As previsões que não se concretizaram — da tese de confiança da McKinsey à economia compartilhada de trilhões de dólares e os ciclos cripto pesados em capital que estagnaram — não estavam erradas. Estavam apenas adiantadas, pois os facilitadores ainda não estavam presentes.

As stablecoins agora estão fornecendo à infraestrutura uma unidade de conta, e os agentes estão se revelando os usuários para os quais a infraestrutura foi construída. A crise cripto é equivalente ao colapso das pontocom e já está cinco anos atrás de nós. À medida que os ciclos tecnológicos continuam a se comprimir, o momento atual situa-se no limiar equivalente ao lançamento do iPhone — o catalisador que libertou a internet do desktop, assim como os agentes libertarão a infraestrutura de blockchain do atrito humano.

A trajetória está se tornando altamente crível, embora o destino ainda permaneça a anos de distância. No entanto, como vimos, os mercados não esperam pelo destino. Eles se movem quando a trajetória se torna crível, e se movem de forma mais violenta quando uma infraestrutura anteriormente descartada de repente encontra o usuário para o qual foi construída e a adoção acelera.

Essa é a parte que a maioria dos observadores ainda está interpretando errado. Eles estão olhando para as faixas vazias e chamando a estrada de fracasso, sem saber que a última ponte acaba de ser construída. Quando o tráfego for inegável, essa trajetória já terá sido precificada.