Траектория становится убедительной до того, как оформляется пункт назначения

О «моменте iPhone», который упускает большинство наблюдателей, о ключевых предпосылках, которые наконец появились, и о том, почему следующий цикл не будет похож на предыдущий.

В июне 2007 года было представлено устройство, которое не изобрело мобильный интернет, но впервые сделало его по-настоящему доступным для миллиарда человек. В течение четырех лет структуры медиа, торговли, банковского дела и коммуникаций были незаметно, но радикально перестроены. Компании, которые воспользовались этим сдвигом, в большинстве своем не были именами, доминировавшими в предыдущую волну доткомов. Это были те, кто тихо созидал во время спада, даже когда видимая активность замерла, а большинство наблюдателей делали очевидный вывод о том, что потенциал интернета был сильно преувеличен.

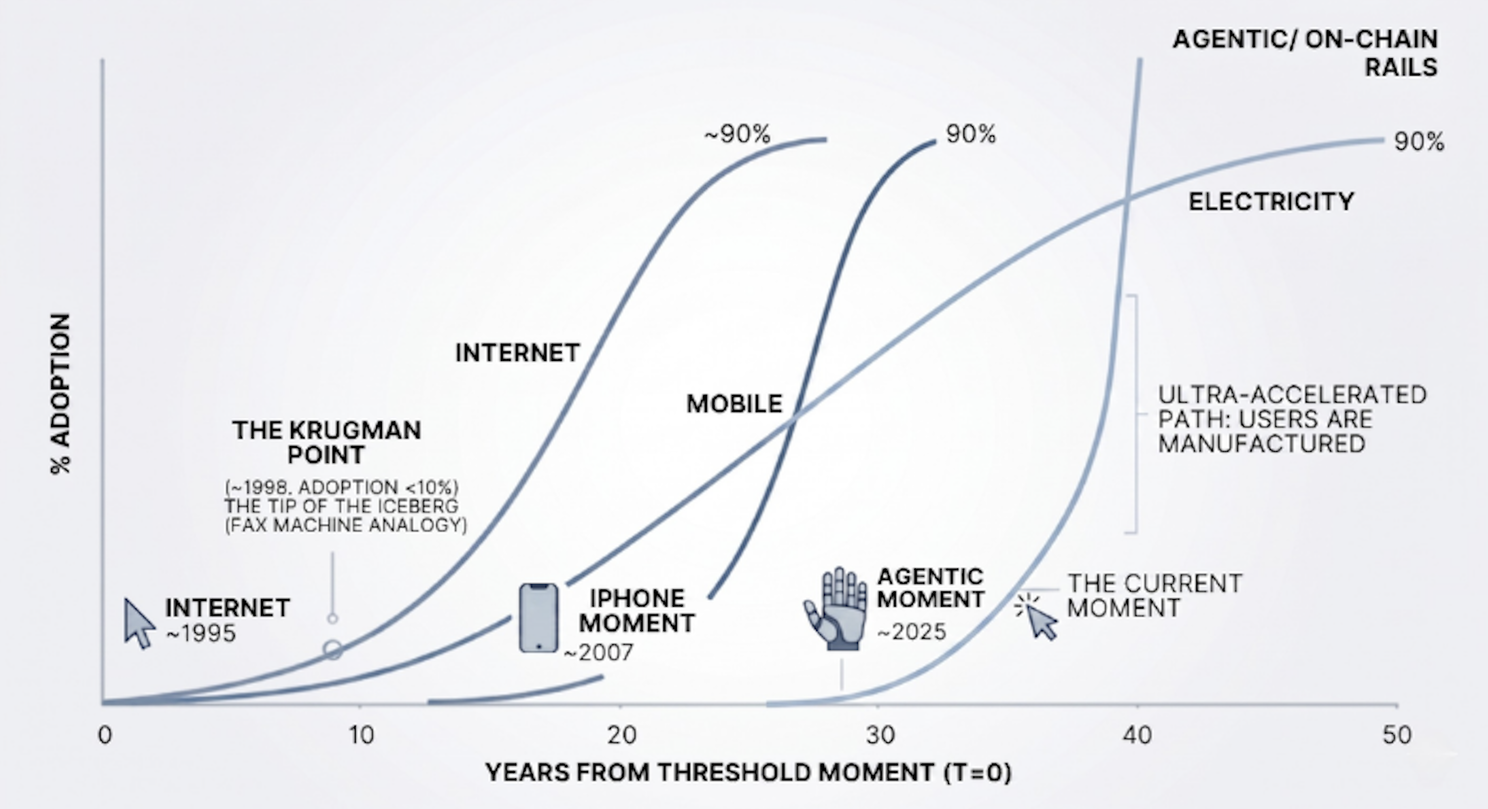

Тренды часто формируются подобно айсбергам, большая часть массы которых скрыта под поверхностью. Кроме того, каждый последующий технологический цикл сжимается быстрее предыдущего. Электричеству потребовалось около полувека, чтобы охватить большинство домохозяйств. Интернету на это потребовалось в два раза меньше времени, в то время как мобильная связь распространилась менее чем за десятилетие. Цикл, который разворачивается сейчас, будет двигаться еще быстрее, ускоряясь на протяжении оставшейся части этого десятилетия.

Permissionless-платежная инфраструктура строилась тихо, во многом скрытая от глаз тем, что воспринималось как очередной технологический спад. И снова большинство наблюдателей интерпретируют отсутствие видимого прогресса как свидетельство провала. Однако айсберг готов показаться: различие на этот раз заключается в пользователях, которых не нужно убеждать, потому что они возникают в массовом масштабе со скоростью, которую не приходилось поглощать ни одной предыдущей кривой внедрения.

Эти пользователи — автономные ИИ-агенты. Их появление является тем самым недостающим звеном, которое подтолкнет permissionless-платежную инфраструктуру к ее «моменту iPhone» образца июня 2007 года и внезапно положит конец затянувшейся стагнации крипторынка. Теперь, когда архитектура наконец завершена, а процесс внедрения запущен, те, кто смотрит только на видимую активность, пропустят это движение и направятся прямиком к неизбежному сценарию «Титаника».

Видимая активность, как всегда, рассказывает не ту историю

Скептицизм не является признаком лени. Видимые цифры сами к нему располагают.

Согласно недавнему исследованию Artemis Analytics, примерно четыре пятых объема на x402 — наиболее цитируемом протоколе платежей для агентов — было связано с фиктивной торговлей (wash trading). Аналогично, анализ Visa и Allium показывает, что органическим является менее одной десятой объема операций со стейблкоинами. По подсчетам Juniper Research, общий объем коммерции с участием ИИ-агентов в настоящее время составляет всего 8 миллиардов долларов в глобальном масштабе, что выглядит скромно на фоне заголовков, прогнозирующих триллионы. Рациональные люди уже не раз приходили к скептическим выводам, глядя на цифры, которые оказывались лишь верхушкой айсберга, и позже их неправота доказывалась самым эффектным образом.

Ошибка Кругмана

В 1998 году Пол Кругман писал, что «примерно к 2005 году станет ясно, что влияние интернета на экономику оказалось не более значительным, чем влияние факсимильного аппарата». Нобелевский лауреат по экономике, внимательно изучив видимую активность того времени, пришел к печатному выводу, что интернет — это причуда, значимость которой уже преувеличена.

Кругман не был глуп. Он рассуждал правильно, исходя из неполной информации. Интернет оказался не просто более быстрым факсом; он стал структурным снижением стоимости передачи информации. Этот единственный сдвиг породил целое поколение новых бизнес-моделей, которые были невидимы и зачастую практически неосуществимы с позиции 1995 года.

Программное обеспечение как услуга (SaaS), а не как продукт. Электронная коммерция как категория. Платформенная экономика. Поиск, переосмысленный как самостоятельный бизнес. Переход большей части потребительской торговли, медиа и коммуникаций из физических каналов в цифровые. Магазин в маленьком городке, торгующий на весь мир без витрины, без склада и без персонала.

Переход от «кирпича и раствора» к битам и байтам был просто не виден с того места, где стоял Кругман. Наш урок сегодня не в том, что он был уникально неправ. Он в том, что те, кто лишь наблюдает за видимой активностью в текущем цикле, рискуют совершить ту же ошибку.

Прогнозы, которые не сбылись

Несмотря на успех в переустройстве мира, интернет также не оправдал некоторых ожиданий. Важные упущенные возможности застопорились в ожидании появления инфраструктуры, необходимой для их жизнеспособности.

Десять лет назад прогнозировалось, что объем экономики совместного потребления (sharing economy) к настоящему времени будет достигать триллионов долларов. Свободные комнаты, машины, инструменты — все это должно было монетизироваться через интернет-площадки, объединяющие незнакомых людей в массовом масштабе. McKinsey, PwC, Всемирный экономический форум и другие представляли свои триллионные прогнозы.

Тем не менее, сработали только Uber и Airbnb, почти ничего другого не масштабировалось.

Причина была не технической и не регуляторной. Хотя интернет снизил стоимость передачи информации, он не снизил стоимость доверия к незнакомцу на другом конце транзакции. Это важно, так как значительная часть мировой экономической деятельности поглощается именно тем фактом, что незнакомцы не могут доверять друг другу напрямую. Аудит, верификация, сверка, комплаенс, посредничество, разрешение споров — весь этот аппарат, по оценкам экономистов, составляет в совокупности порядка одной десятой мирового ВВП.

Предоставление своей квартиры, машины, инструментов или времени кому-то, кого вы никогда не встречали, накладывает бремя издержек доверия непосредственно на уровень каждой отдельной транзакции. Верификация, разрешение споров, страхование и посреднические платформы часто забирают до 30% стоимости транзакции для поддержания договоренности. Эти издержки разрушили экономику каждой категории, за исключением немногих, которые смогли масштабироваться за счет агрессивного наращивания объема (brute-force scale).

В McKinsey это понимали. В своей работе 2018 года о стратегической ценности блокчейна компания прямо заявила, что инфраструктура блокчейна, снижающая необходимость доверия к посредникам, может систематически снижать издержки и тем самым открывать целые категории бизнес-моделей, которые ранее были экономически нежизнеспособны.

Этот прогноз не оправдался. Сейчас, восемь лет спустя, уровень доверия выглядит идентично тому, как он выглядел в 2017 году. Судя по видимым на сегодня данным, прогноз McKinsey пока не реализовался.

Запомните эту мысль. Мы к ней вернемся.

Pets.com не был доказательством мимолетности тренда

В 1999 году компания Pets.com привлекла сотни миллионов долларов под реальную бизнес-модель. Это звучало разумно: онлайн-ритейлер товаров для животных в категории с предсказуемым спросом и высокой частотой покупок. Однако через год, в ноябре 2000 года, компания обанкротилась.

Бизнес-модель не была ошибочной; она просто была запущена преждевременно. Вспомогательная инфраструктура для онлайн-ритейла потребительского масштаба, включая дешевую логистику «последней мили», мобильную коммерцию и работающие цифровые платежи, еще не была создана. Вкратце: стоимость доставки мешка корма для собак уничтожила юнит-экономику, в то время как остальные необходимые факторы роста появились лишь через пять-десять лет.

Pets.com стал стереотипной жертвой краха доткомов, но сам спад не был доказательством того, что интернет — это мимолетное увлечение. Напротив, это было доказательство того, что необходимые условия еще не созрели. К 2005 году, когда пузырь доткомов остался в пяти годах позади, выжившие в этой бойне уже тихо собрали большинство фундаментов того, что станет настоящей волной.

Большинство наблюдателей все еще видели лишь приглушенную видимую активность и делали вывод, что оригинальный тезис был переоценен. Однако они фиксировались на верхушке айсберга, упуская массу, набирающую инерцию под поверхностью; когда масса такой величины наконец смещается, она не создает волну. Она порождает цунами.

Цикл крипторынка с 2017 по 2021 год имел ту же анатомию.

Огромный капитал был привлечен под тезис McKinsey о доверии и обещание, что блокчейн систематически снизит издержки координации между сторонами. Почти ничего из этого не было реализовано.

Если исключить десять крупнейших токенов, картина становится предельно ясной. Индекс альткоинов (OTHERS) вырос с максимального ежедневного закрытия в 68 миллиардов долларов в начале 2018 года до 437 миллиардов долларов на пике в ноябре 2021 года, и с тех пор ни разу не побил этот исторический максимум. Бычий рынок альткоинов так и не вернулся в полной мере; как следствие, текущее состояние рынка пять лет спустя выглядит удручающим по меркам расцвета 2021 года.

Точно так же, как и после пузыря доткомов, это снова кажется доказательством несостоятельности тезиса. Однако, как и тогда, этот вывод ошибочен. Это просто свидетельство того, что ключевые предпосылки для реализации потенциала инфраструктуры блокчейна, снижающей необходимость доверия к посредникам, еще не появились.

Блокчейн потерпел неудачу с людьми

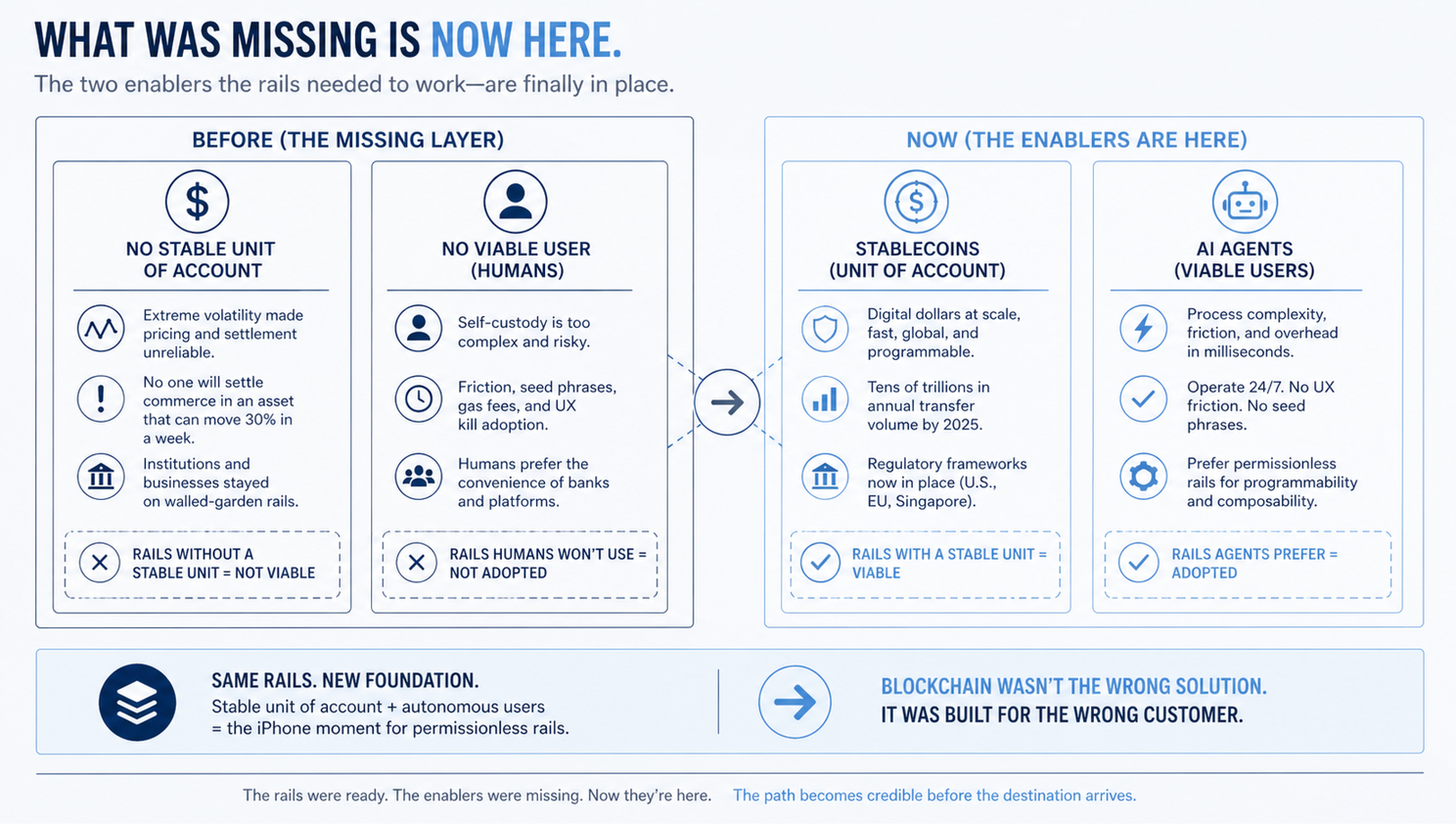

Для реализации тезиса McKinsey о доверии должны были быть выполнены два условия. Во-первых, платежной инфраструктуре была необходима стабильная расчетная единица, так как никто не собирался проводить расчеты в валюте, которая иногда меняется на 30% за неделю. Во-вторых, этой инфраструктуре был необходим желающий и способный пользователь, потому что трение безразрешительной системы реально, и средний потребитель-человек никогда бы не променял удобство банка на бремя самостоятельного хранения (self-custody), где весь баланс зависит от сид-фразы.

Первая проблема была решена самым скучным из всех крипто-приложений: стейблкоинами. Они дали permissionless-инфраструктуре расчетную единицу, которая, в конечном счете, является просто старыми добрыми долларами. К 2025 году они обеспечивали годовой объем переводов в десятки триллионов, чему способствовало появление четких регуляторных рамок в США, Сингапуре и ЕС. Стабильная расчетная единица больше не является нерешенным вопросом.

Вторая проблема решается фундаментальной инверсией, которую большинство наблюдателей еще не зафиксировали. Блокчейн не был построен для неправильной цели; он был построен для неправильного клиента.

Правильный клиент — не человек. Это автономный ИИ-агент.

Агентов не пугает то трение, которое остановило людей. Длинные адреса кошельков, многоэтапная аутентификация, криптографическая подпись, комиссия за газ. Процедурные сложности, которые блокируют казначея в компании среднего размера, агент обрабатывает за миллисекунды без жалоб. На самом деле агенты предпочитают безразрешительную инфраструктуру, потому что программируемые расчеты и условное высвобождение средств дают им свойства, которые традиционные банковские системы и карточные сети структурно предложить не могут.

Годами наблюдатели говорили, что крипто ищет проблему для решения. Все было наоборот. Проблема была реальной. Не хватало ключевых предпосылок. Стейблкоины дали этой инфраструктуре расчетную единицу. Агенты теперь дают ей пользователей. Эта конвергенция является эквивалентом «момента iPhone» в самом точном структурном смысле. LLM — это устройство. Платежная инфраструктура — это сеть. Каждое из них было во многом бесполезно без другого, а вместе они составляют основу для нового вида коммерции.

Что возвращает нас к очевидному вопросу. Почему кто-то должен верить новому прогнозу McKinsey, который оценивает коммерцию с участием ИИ-агентов в 3–5 триллионов долларов во всем мире к 2030 году, если их предыдущий прогноз по тому же тезису не сбывался в течение восьми лет?

Ответ заключается в том, что это не новый прогноз. Это тот же самый прогноз. Тезис о доверии 2018 года — это тезис о коммерции с участием ИИ-агентов в 2026 году. Ранний прогноз не сработал из-за отсутствия необходимых условий, а поздний прогноз оправдает себя сейчас, когда эти условия появляются. McKinsey могут даже оказаться консервативными на этот раз, потому что они все еще прогнозируют на основе бизнес-моделей, которые уже существуют как категории, вместо того чтобы представлять новые возникающие модели, которые еще никто не может вообразить.

Рынки свободных вычислительных мощностей, продаваемых в циклах инференса. Энергия, которой торгуют между массивами солнечных панелей на крышах и электромобилями на краю сети (edge of the grid). Верифицированные данные, которыми агенты обмениваются на машинных скоростях с высвобождением оплаты при криптографическом подтверждении доставки. SLA между машинами, рассчитываемые по телеметрии без участия человека. Ничего из этого не существовало как категории в 2018 году, потому что ничего из этого не было возможным.

Экономика совместного потребления — наконец-то

Экономика совместного потребления еще не принесла тех результатов, которых ожидали McKinsey и все остальные. Теперь она может наконец состояться, когда агенты возьмут на себя координацию на блокчейн-инфраструктуре, снижающей необходимость доверия к посредникам, которую ни одна платформа человеческого масштаба не могла потянуть экономически.

Причина, по которой она не масштабировалась дальше Uber и Airbnb, заключалась в том, что стоимость доверия поглощала экономику каждой категории, за исключением поездок и краткосрочной аренды, где юнит-экономика была достаточно сильной, чтобы субсидировать тяжелый посреднический слой.

Как только доверие внедряется непосредственно на уровне протокола, а не платформой, взимающей комиссию до 30%, и как только координация между незнакомцами осуществляется агентами на машинной скорости, категории, которые ранее были экономически нежизнеспособны, неизбежно становятся осуществимыми.

P2P-аренда, где домохозяйства запускают в рыночный оборот автомобили, электроинструменты, газонокосилки и другие товары длительного пользования. Гиперлокальные рынки труда, где микроуслуги бесшовно маршрутизируются между незнакомцами. Прямые сети питания и гостеприимства и многое другое, что воображали еще десятилетие назад, но что так и не взлетело, поскольку юнит-экономика не выдерживала стоимости необходимого уровня доверия.

В этом списке не хватает того, чему еще никто не может дать название. После краха доткомов никто не предвидел социальные сети как доминирующую экономику внимания, стриминг как модель медиа по умолчанию, смартфон как универсальный вычислительный слой или экономику SaaS и API как основу современного ПО.

Все это было изобретено в годы после краха людьми, которые посмотрели на то, что тихо строили выжившие, и увидели, что теперь может нести эта инфраструктура. То же самое будет верно и в ближайшие пять-десять лет по мере конвергенции агентского ИИ и блокчейна.

Ничего из этого не произойдет без решения вопроса о том, как регулирование связывает автономного агента, действующего от имени принципала или ответственной стороны, с подотчетным лицом. Системы идентификации традиционной финансовой системы не были разработаны для автономных агентов, и преодоление этого разрыва — настоящий вызов для инфраструктуры следующего этапа.

Траектория уже закладывается в рыночную оценку

Uber был основан в 2009 году. Компания вышла на IPO в мае 2019 года с оценкой в 82 миллиарда долларов. Она показала свою первую годовую прибыль в 2023 году — четырнадцать лет от основания до прибыльности и четыре года от IPO до прибыльности. Однако к моменту, когда компания стала прибыльной, она уже стоила от 150 до 200 миллиардов долларов.

Рынок оценивал не прибыль. Он оценивал убедительность траектории.

Это то, что делают рыночные оценки, когда трансформирующий тезис начинает заслуживать доверия. Они опережают пункт назначения, иногда на годы, иногда на десятилетия.

Amazon стоил примерно 30 миллиардов долларов в конце 1999 года, на пике пузыря доткомов. В течение двух лет его цена рухнула на 90% — менее чем до 3 миллиардов долларов. Тем не менее, траектория оставалась ясной; она просто ждала появления условий, необходимых для ее жизнеспособности. В 2006 году, когда широкополосный доступ наконец обеспечил высокоскоростное соединение, Amazon запустил AWS. Это была инфраструктура облачных вычислений, которая переопределила интернет и спровоцировала структурную переоценку, в конечном итоге отправившую оценку компании к триллионам.

Пункт назначения, замеченный в 1999 году, занял годы, но как только условие широкополосного доступа было выполнено, траектория стала неостановимой. Блокчейн сейчас приближается к своему моменту AWS, так как агентские платежи и ИИ-управление вот-вот перейдут в ончейн. Текущее состояние рынка соответствует рынку, который увидел триллионное будущее в 2021 году, но еще не заложил траекторию в цену, так как ключевые предпосылки отсутствовали.

Пик 2021 года был приглушенной версией 2017-го. Следующая переоценка, когда она придет, не будет похожа на 2021 год. Она будет похожа на 2017-й или даже будет более стремительной, потому что лежащий в основе тезис наконец-то реализуем, и окно для реальной и устойчивой переоценки серьезной блокчейн-инфраструктуры открывается.

Что это значит

Сейчас видна только верхушка айсберга, но, как мы убедились, можно заглянуть под поверхность, чтобы измерить массу.

Скептицизм в отношении агентских платежей вполне обоснован, если исходить из видимых цифр, точно так же, как скептицизм в отношении интернета был обоснован в 1998 году, когда Пол Кругман приравнивал его будущее влияние к влиянию факса.

Прогнозы, которые не сбылись — от тезиса McKinsey о доверии до триллионной экономики совместного потребления и капиталоемких криптоциклов, которые застопорились, — не были ошибочными. Они просто были преждевременными, так как не хватало ключевых предпосылок.

Стейблкоины теперь дают платежной инфраструктуре расчетную единицу, а агенты оказываются теми самыми пользователями, для которых она и строилась. Крипто-спад — это аналог краха доткомов, и он уже на пять лет позади нас. Поскольку технологические циклы продолжают сжиматься, текущий момент находится на пороге, эквивалентном запуску iPhone — катализатору, который освободил интернет от рабочего стола так же, как агенты освободят блокчейн от человеческого трения.

Траектория становится в высшей степени убедительной, хотя пункт назначения все еще в нескольких годах от нас. Однако, как мы видели, рынки не ждут пункта назначения. Рынки приходят в движение, когда эта траектория становится убедительной, и движутся наиболее стремительно, когда ранее отвергнутая инфраструктура внезапно находит пользователя, для которого она была создана, и принятие ускоряется.

Это та часть, которую большинство наблюдателей до сих пор интерпретируют неверно. Они смотрят на пустые полосы и называют дорогу провалом, не подозревая, что последний мост только что был наведен. К тому времени, когда движение станет неоспоримым, ценность этой траектории уже будет отражена в цене.